Het AMLC maakte bekend dat er een podcast is gemaakt over de trustkantorensector, die op anchor.fm is te vinden onder de naam Trustsector – RSM Netherlands – Herman Annink. De podcast is ook op andere kanalen te vinden onder meer Applepodcast en Googlepodcast.

5 januari 2023

Grootbank weigert consequenties te trekken uit Maprima-uitspraak

In december 2019 koos ING Bank er voor om de relatie met alle kleine en middelgrote trustkantoren te beëindigen, ondanks de overheidstaken die de bank uitvoert op het gebied van het aanbieden van betaaldienstverlening en ondanks het ontbreken van aanwijzingen dat betreffende rekeninghouders niet integer zouden zijn. De opzegging vond plaats tegen beter weten in.

Rechter maakt korte metten

De rechtbank Amsterdam maakte in de Maprima uitspraak duidelijk dat het opzeggen van de relaties met complete branches niet is toegestaan. Tegen die uitspraak, die in lijn is met hogere rechtspraak, is geen hoger beroep ingesteld door de bank.

Geen open foutencultuur bij ING

Desondanks stuurde ING Bank recent onderstaande e-mail aan trustkantoren met wie de relatie in december 2019 was opgezegd:

From: trustkantoren@ing.com

Date: … December 2022 at —

To: (…)

Subject: ING – Uitstel beëindiging relatie – (…)Geachte (…),

Enige tijd geleden hebben wij u geïnformeerd inzake het uitstel beëindiging relatie tot … 2022.

Hierbij informeren wij u dat de beeindigingsdatum met 6 maanden zal worden verlengd tot … 2023.

ING is zich momenteel nog aan het beraden op eventuele vervolgstappen. Gedurende deze periode zal de bancaire relatie niet beëindigd worden.

Wij houden u op de hoogte van ons besluit. Mocht ING het besluit toch handhaven, zullen wij u alsnog een redelijke termijn verstrekken voor het overbrengen van de bancaire zaken.Wij vertrouwen erop u hiermee voldoende te hebben geïnformeerd.

Met vriendelijke groet,

Projectteam Trustkantoren

Business Banking NL

E: Trustkantoren@ing.com

Daarmee handelt de bank maatschappelijk onbetamelijk ten opzichte van deze trustkantoren, want de bank is er mee bekend een ongemotiveerde opzegging niet is toegestaan. De Maprima-uitspraak is relevant voor alle andere opgezegde trustkantoren.

Zie in dat verband onder meer in overweging 4.8. van de Maprima uitspraak:

De wens van ING om de genoemde risico’s uit te sluiten is legitiem, maar moet afgewogen worden tegen de belangen van Maprima. De rechtbank is van oordeel dat bij de huidige stand van zaken het belang van Maprima bij voortzetting van de bankrelatie zwaarder dient te wegen dan het belang van ING bij beëindiging daarvan. Beëindiging van de relatie zal er immers toe leiden dat de kans groot is dat Maprima haar onderneming niet meer kan voortzetten, terwijl er geen concrete aanwijzingen bestaan dat juist Maprima een integriteitsrisico vormt voor ING en/of dat ING daardoor voor onevenredig hoge kosten wordt geplaatst. Het belang van ING bij beëindiging van de bankrelatie is op dit moment dan ook relatief beperkt.

Anders gezegd: een bank mag de toegang tot het betalingsverkeer niet ontzeggen aan ondernemingen die geen integriteitsrisico vormen en/of onevenredig hoge kosten veroorzaken.

Regelgeving nodig

Dat de bank het maatschappelijk onbetamelijke optreden handhaaft, ondanks het feit dat zij in december 2019 al wist dat de opzegging niet was toegestaan (er was toen al voldoende over bekend) geeft aan dat er wetgeving nodig is om financiële instellingen te bewegen hun maatschappelijke taken goed uit te voeren.

Misschien is het wel beter om het betalingsverkeer volledig bij banken en betaaldienstverleners weg te halen.

14 december 2022

Voorstel verbod op de trustsector

Leden van de Tweede Kamer Van der Lee en Nijboer dienden een initiatiefnota in over de aanpak van Nederland als belastingparadijs, want dat schijnt Nederland nog steeds te zijn. Een van de voorstellen is een verbod op de trustsector.

Dat is bijzonder, omdat dit betekent dat het optreden als statutair bestuurder wordt verboden, wat natuurlijk niet kan.

De auteurs schrijven:

3.1 Verbod op de trustsector

Wat geldt als trustdienstverlening, is wettelijk omschreven in de Wet toezicht trustkantoren 2018. Eenvoudig gezegd bestaat trustdienstverlening uit diensten als het leveren van bestuurders voor vennootschappen, beschikbaar stellen van een postadres, en het administratief bijstaan bij het creëren van vennootschappen en grensoverschrijdende constructies.

Het kabinet heeft reeds verschillende maatregelen genomen om de integriteitsrisico’s aan te pakken. Ook heeft ze onderzoeksbureau SEO laten onderzoeken of een verbod op de trustsector wenselijk is om deze integriteitsrisico’s aan te pakken. De conclusie is dat dit waarschijnlijk niet doeltreffend en doelmatig is.19

De initiatiefnemers onderschrijven deze conclusie van het SEO-onderzoek. Tegelijkertijd zijn de initiatiefnemers van mening dat de vraag of de trustsector verboden moet worden niet alleen gesteld moet worden met het oog op integriteitsrisico’s, maar ook met het oog op de manier waarop trustdienstverlening bijdraagt aan het verdienvermogen van Nederland en de aantrekkelijkheid van Nederland als doorstroomland. Aan deze vraag gaat het kabinet in haar reactie op het onderzoek op dit moment voorbij.

Het SEO-onderzoek onderscheidt zes redenen20 waarom partijen van trustdienstverlening gebruik maken:

- Het faciliteren van belastingontwijking (zogenaamde ‘fiscale redenen’).

- Het beschermen van vermogen, voor klanten die willen profiteren van de Nederlandse rechtspraak en advocatuur, en het uitgebreide Nederlandse netwerk van investeringsbeschermingsovereenkomsten (voor het aanspannen van rechtszaken).

- Het bieden van neutraal terrein voor investeringsfondsen of private equity investeerders met meerdere bv’s die in Nederland een administratie (zonder veel substance) willen voeren. Bijvoorbeeld omdat ze hierna willen uitbreiden naar de EU. SEO noemt BlackRock als voorbeeld.

- Het bieden van een springplank voor sommige bedrijven voor toegang tot de Europese markt.

- Een beperkte groep die hun identiteit wil afschermen (zij gaan waarschijnlijk niet naar Nederland vanwege de geldende UBO-verplichtingen).

- Witwasdoeleinden.

De initiatiefnemers concluderen dat zelfs als trustdienstverlening niet primair fiscaal gedreven is, trustdienstverlening op geen enkele wijze substantieel bijdraagt aan het Nederlandse verdienvermogen. Zelfs al gaat het immers om een eerste aanzet tot wat uiteindelijk echte investeringen moeten worden, dan is de Nederlandse trustsector vaak enkel een springplank voor investeringen elders in de EU.

Dit is in lijn met de bevindingen van het SEO-onderzoek, waaruit blijkt dat de financieel- economische toegevoegde waarde van de Nederlandse trustsector beperkt is. De maatschappelijke meerwaarde van de trustsector is vooral gelegen in de poortwachtersfunctie, en juist die is (hetgeen ook aanleiding tot het SEO-onderzoek was) jaar na jaar al niet goed op orde.

Dit sluit ook aan op de bevindingen van de Parlementaire ondervragingscommissie Fiscale Constructies (2017), onder voorzitterschap en ondervoorzitterschap van de initiatiefnemers, die concludeerde dat actoren betrokken in het faciliteren van belastingontwijking, waaronder trustkantoren, enkel een papieren werkelijkheid creëren en nauwelijks economische waarde toevoegen.

Tegelijkertijd concluderen de initiatiefnemers dat er wel schadelijke kanten zitten aan het feit dat Nederland trustdienstverlening heeft. Trustdienstverlening levert een belangrijke facilitaire bijdrage aan brievenbusfirma’s die zich in Nederland willen vestigen. Mede dankzij de Commissie Doorstroomvennootschappen weten we dat bijna 65% van de brievenbusfirma’s in Nederland gebruik maakt van trustdienstverlening21. De trustdienstverlening is dus verantwoordelijk voor het gros van de spookinvesteringen die door Nederland stromen.

Onder aan de streep is er daarom maatschappelijk en moreel gezien geen reden waarom wij als Nederland trustkantoren zouden moeten willen hebben. Bedrijven hebben wat de initiatiefnemers betreft geen recht om in Nederland te profiteren van de goede voorzieningen zonder een substantiële positieve bijdrage te leveren aan de Nederlandse economie en zouden daar dan ook niet in gefaciliteerd moeten worden.

Door de trustsector te verbieden wordt deze illegaal. Dat kan leiden tot uitdagingen in de handhaving, zoals verscherpt toezicht op de trustsector nu ook al gezorgd heeft voor uitdagingen rondom de aanpak van illegale trustdienstverlening. De initiatiefnemers benadrukken dat dit echter betekent dat handhavingsuitdagingen rond illegaliteit ook al bestaan mét een legale trustsector in Nederland. De initiatiefnemers vinden vanuit dit oogpunt dat het verbieden van de trustsector niet disproportioneel is, omdat tegelijkertijd het bestaan van de trustsector een grote bijdrage levert aan Nederland als wereldwijde koploper in doorstroom.

De initiatiefnemers realiseren zich dat er juridische risico’s kleven aan een verbod op de trustsector. Het kan een inbreuk vormen op het recht op eigendom (art. 1 Eerste Protocol EVRM) en tot mogelijke schadevergoedingen vanuit de Staat leiden als gevolg van Europese regels. Desalniettemin spreken de initiatiefnemers de wens uit dat de trustsector verboden wordt. Daarom verzoeken de initiatiefnemers het kabinet hiertoe de mogelijkheden uit te werken.

Beslispunt: de initiatiefnemers spreken de wens uit dat de trustsector verboden wordt, en verzoeken de Kamer in te stemmen de regering te verzoeken de juridische mogelijkheden hiertoe uit te werken en de Kamer te informeren.

19 Zie SEO (2022). De toekomst van de trustsector. 20 Zie pp. 14-16.

20 Zie pp. 14-16.

21 Zie Op weg naar een acceptabele doorstroom, p. 31.

30 november 2022

Trustdienstverlening in gevallen met hoge integriteitrisico’s wordt verboden | Wtt 2018

Op 29 november is het eindverslag vastgesteld inzake het wetsvoorstel Wijziging van de Wet toezicht trustkantoren 2018 in verband met maatregelen om trustdienstverlening in gevallen met hoge integriteitrisico’s te verbieden. Op de site van de Eerste Kamer staat dat het voorstel op 6 december 2022 als hamerstuk wordt afgedaan.

Het schurkenstatenverbod is in het wetsvoorstel als volgt geformuleerd:

Het dossier van dit wetsvoorstel is op overheid.nl te vinden, zie ook de site van de Eerste Kamer en de site van de Tweede Kamer.

Eerder schreef ik dit over het wetsvoorstel.

10 oktober 2022

Trustkantoren mogen blijven

Op 7 oktober jl. stuurde de minister van Financiën een brief aan de Tweede Kamer, waaruit blijkt dat trustkantoren mogen blijven.

Uit de brief van de minister blijkt dat men eindelijk ontdekt heeft dat trustkantoren hoofdzakelijk als statutair bestuurder en domicilieverlener (‘plus’) optreden, wat rijkelijk laat is. Jammer is dat men niet door heeft dat het vergunningplichtig maken van het zijn van statutair bestuurder (en domicilieverlener) in strijd is met Nederlands en Europees recht.

Het blijft lachwekkend dat het zijn van statutair bestuurder ‘inherente integriteitsrisico’s’ zo opleveren, groter dan de risico’s die andere statutair bestuurders zouden opleveren.

Kom op minister(ie) van Financiën: schaf de Wet toezicht trustkantoren 2018 af en ga eens serieus aan de gang met het rechtspersonenrecht. Dat biedt tal van mogelijkheden om wantoestanden aan te pakken.

Gelet op de brief van de minister, ziet het er niet naar uit dat men het licht gezien heeft. Het kabinet blijft doorgaan in het zoeken van schijnoplossingen in het financiële recht.

Meer informatie:

- Brief minister

- Rapport SEO onderzoek

- Kabinetsreactie op SEO onderzoek, pagina site Tweede Kamer.

21 juli 2022

Russenverbod trustkantoren in werking getreden

In aanvulling op de eerdere berichtgeving inzake het Russenverbod kan ik melden dat dit verbod in werking is getreden, de wet is in het Staatsblad verschenen.

7 juli 2022

Onderzoek naar doorstroomvennootschappen | AMLC

AMLC laat in de nieuwsbrief van 6 juli jl. weten dat niet bekend is in welke mate doorstroomvennootschappen misbruikt worden en dat hier onderzoek naar wordt ingesteld:

Brievenbusfirma’s

Doorstroomvennootschappen, oftewel brievenbusfirma’s houden de politiek al enige tijd bezig. Ze kunnen – naast fiscale doeleinden – ook worden gebruikt voor het doorsluizen en verhullen van illegale gelden. Het rapport hierover van de Commissie Doorstroomvennootschappen, onder leiding van Bernard ter Haar verscheen in november 2021. Vanuit de opsporing (FIOD en AMLC) hebben we het initiatief genomen voor een rondetafelgesprek met de heer Ter Haar om door te praten over hoe zijn bevindingen ons kunnen helpen in het licht van de opsporing van illegale geldstromen. Een duidelijk punt dat naar voren kwam is dat bij het aanpakken van grote fenomenen vooraf goed moet worden onderzocht wat de omvang van het probleem is om vervolgens beter te kunnen prioriteren. In dat verband is er gesproken over een vervolgonderzoek in FEC-verband naar de relatie tussen brievenbusfirma’s en witwassen en de rol van brievenbusfirma’s daarin. Wordt vervolgd!

5 juli 2022

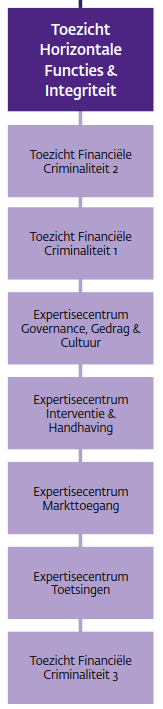

Loopt DNB vooruit op afschaffing van trustkantoren?

In het nieuwe organogram van DNB, dat via deze pagina is te vinden, zijn trustkantoren niet meer te vinden. Van mijn contacten uit de sector hoor ik dat berichten van DNB tegenwoordig worden ondertekend met “Toezicht Financiële Criminaliteit”.

In het nieuwe organogram van DNB, dat via deze pagina is te vinden, zijn trustkantoren niet meer te vinden. Van mijn contacten uit de sector hoor ik dat berichten van DNB tegenwoordig worden ondertekend met “Toezicht Financiële Criminaliteit”.

Het lijkt er op dat trustkantoren nu vallen onder het bijgaand aangegeven deel van de DNB-organisatie. Boeiend dat DNB toezicht houdt op financiële criminaliteit…

Loopt DNB vooruit op afschaffing van trustkantoren?

30 juni 2022

Indrukwekkend optreden ministerie van Financiën inzake Russenverbod voor trustkantoren

Terwijl er al een Europees ‘Russenverbod’ geldt voor trustkantoren doet het ministerie van Financiën stoer door bij de Eerste Kamer om spoedbehandeling van het Russenverbod wetsvoorstel voor trustkantoren te vragen. Politiek doet het natuurlijk goed om onderstaande onjuiste mededeling te doen:

Bron: brief van 29 juni 2022, zie ook de beslisnota.

13 juni 2022

Waarom nog Russenverbod wetsvoorstel voor trustkantoren? | Europees sanctiepakket 3 juni 2022

In het nieuwe pakket sanctiemaatregelen tegen Rusland dat op 3 juni jl. is bekend gemaakt zit ook een verbod om zakelijke diensten te verlenen.

Dit verbod lijkt ook dienstverlening door trustkantoren aan klanten met een ‘Rusland relatie’ te omvatten, zodat het raadselachtig is waarom het wetsvoorstel inzake een Russenverbod voor trustkantoren nog nodig is.

In een e-mail schreef een vertegenwoordiger van ministerie van financiën het volgende:

Naar aanleiding van de Russische inval in de Oekraïne heeft de Raad van de Europese Unie op 3 juni in het kader van het gemeenschappelijk buitenland en veiligheidsbeleid een akkoord bereikt over een nieuw pakket aan sancties (het zogenaamde “zesde” pakket). Het pakket beslaat diverse maatregelen waaronder onder meer uitbreiding van de lijst met gesanctioneerde entiteiten en personen en een gedeeltelijk verbod op import van Russische olie.

Ik mail ter attendering dat het pakket ook een verbod bevat op de export van accountancy-, audit-, boekhoudkundige en belastingadviesdiensten, alsook diensten op het gebied van zakelijk en managementadvies en public relations, te leveren aan de Russische regering of juridische personen, entiteiten en lichamen gevestigd in Rusland. (…)

Het verbod is 3 juni 2022 in het Publicatieblad van de Europese Unie verschenen en geldt direct.

Het verbod kent enkele uitzonderingen. Bovengenoemd verbod geldt niet voor diensten verschaft aan juridische personen, entiteiten en lichamen die in Rusland gevestigd zijn maar eigendom zijn of gecontroleerd worden door entiteiten gevestigd in de Europese Unie, of voor diensten die bedoeld zijn om uiterlijk 5 juli af te wikkelen voor reeds voor 4 juni 2022 afgesloten contracten die niet in overeenstemming zijn met het verbod. Ook kunnen ontheffingen worden verleend voor humanitaire doeleinden of voor activiteiten van het maatschappelijk middenveld die de democratie, de mensenrechten of de rechtsstaat in Rusland rechtstreeks bevorderen.

De specifieke tekst van het verbod is terug te lezen in beslissing 2022/884 van de Raad van 3 juni 2022 in het kader van het gemeenschappelijk buitenlands en veiligheidsbeleid (GBVB) tot wijziging van besluit 2014/512/GBVB. Het betreft overweging 14 en artikel 1 punt 7 (toevoeging artikel 1 duodecies). Ter effectuering is het verbod opgenomen in verordening 2022/879 van de Raad van 3 juni 2022, tot wijziging van verordening 833/20140 betreffende beperkende maatregelen naar aanleiding van de acties van Rusland die de situatie in Oekraïne destabiliseren (overwegingen 23 en 26, en artikel 1 punt 14 (toevoeging artikel 5 quindecies)).

Overweging 26 geeft nadere specificatie welke activiteiten moeten worden gerekend onder accountancy-, audit-, boekhoudkundige en belastingadviesdiensten alsook onder diensten op het gebied van zakelijk en managementadvies en public relations. Hierbij wordt de definitie zoals opgenomen in annex II van de verordening 184/2005 van het Europees Parlement en de Raad betreffende de communautaire statistiek inzake de betalingsbalans, de internationale handel in diensten en buitenlandse directe investeringenbetalingsbalansstatistieken gebruikt. Deze accountancy-, audit-, boekhoudkundige en belastingadviesdiensten omvatten de registratie van handelstransacties onder meer voor ondernemingen; diensten voor het onderzoeken van boekhoudverslagen en financiële verklaringen; belastingplanning en -advies; en opstellen van belastingdocumenten. Diensten op het gebied van zakelijk en managementadvies en public relations omvat advies-, begeleidings- en operationele-bijstandsdiensten voor het bedrijfsleven op het gebied van ondernemingsbeleid en -strategie en de algehele planning, structurering en controle van een organisatie. Het omvat beheerskosten, management auditing, advies inzake marktbeheer, personeelszaken, productiebeheer en projectbeheer, en advies- begeleidings- en operationele diensten ter verbetering van het imago bij de klanten en de betrekkingen met het publiek en met andere instellingen.

Verzoeken voor ontheffingen of vergunningen voor de export leveringen van deze diensten kunt u aanvragen bij de centrale dienst in- en uitvoer van de belastingdienst (douane).

digitaal

www.berichtenbox.antwoordvoorbedrijven.nl.

of schriftelijk

Belastingdienst/Douane/Groningen/

Team Centrale dienst voor in- en uitvoer

Postbus 3070 6401 DN Heerlen

Telefoon: (088) 151 21 22Verzoeken voor ontheffingen of vergunningen tav betalingen van de diensten of hieraan gerelateerde vragen kunt u per mail sturen naar sancties@minfin.nl of richten aan het volgende adres:

Ministerie van Financiën

Directie Financiële Markten

Team Sancties

Postbus 20201

2500 EE Den Haag

Overigens is opmerkelijk dat in het bericht niets wordt gezegd over nakoming van wettelijke verplichtingen door betreffende klanten, zoals het doen van belastingaangifte of het laten plaats vinden van de wettelijk verplichte accountantscontrole. Wellicht dat dit ergens verstopt zit in de Europese regeling.