In aanvulling op de eerdere berichtgeving inzake het Russenverbod kan ik melden dat dit verbod in werking is getreden, de wet is in het Staatsblad verschenen.

5 juli 2022

Loopt DNB vooruit op afschaffing van trustkantoren?

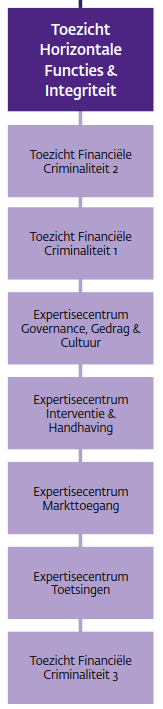

In het nieuwe organogram van DNB, dat via deze pagina is te vinden, zijn trustkantoren niet meer te vinden. Van mijn contacten uit de sector hoor ik dat berichten van DNB tegenwoordig worden ondertekend met “Toezicht Financiële Criminaliteit”.

In het nieuwe organogram van DNB, dat via deze pagina is te vinden, zijn trustkantoren niet meer te vinden. Van mijn contacten uit de sector hoor ik dat berichten van DNB tegenwoordig worden ondertekend met “Toezicht Financiële Criminaliteit”.

Het lijkt er op dat trustkantoren nu vallen onder het bijgaand aangegeven deel van de DNB-organisatie. Boeiend dat DNB toezicht houdt op financiële criminaliteit…

Loopt DNB vooruit op afschaffing van trustkantoren?

4 mei 2022

De wonderbaarlijke competenties van trustkantoren

Iedere jurist weet dat mensen en organisaties nauwelijks in staat zijn te weten wat de regels zijn. Tenslotte is dat voor juristen al moeilijk. Nog lastiger is om de regels toereikend na te leven.

Gelukkig kent Nederland ondernemingen met wonderbaarlijke competenties. Deze ondernemingen zijn in staat het “risico van ontoereikende naleving van hetgeen bij of krachtens enig wettelijk voorschrift is bepaald” te onderkennen en te beheersen, zowel bij zichzelf als bij hun zakelijke relaties. Deze ondernemingen gaan door het leven onder de naam ‘trustkantoren’.

Integriteitrisico

De liefhebbers van de trustkantorenmandarijnenwetenschap kunnen in lid 1 van artikel 1 Wet toezicht trustkantoren 2018 (Wtt 2018) de definitie van integriteitrisico vinden:

integriteitrisico:

a. risico van ontoereikende naleving van hetgeen bij of krachtens enig wettelijk voorschrift is bepaald;

b. risico van betrokkenheid van het trustkantoor of zijn medewerkers bij handelingen die op een dusdanige wijze ingaan tegen hetgeen volgens het ongeschreven recht in het maatschappelijk verkeer betaamt, dat hierdoor het vertrouwen in het trustkantoor of in de financiële markten ernstig kan worden geschaad;

In deze ruime definitie is onder a. iedere ontoereikende naleving van een voorschrift al een integriteitrisico en de definitie gaat uit van de veronderstelling van een perfecte wereld. In de menselijke wereld zijn die risico’s overal aanwezig en kunnen zij niet afdoende onderkend worden (maar daarin is het ministerie van Financiën, die verantwoordelijk is voor deze regels, niet geïnteresseerd).

Opmerkelijk is dat onder b. het zich onthouden van onrechtmatige daad als norm in de Wtt 2018 is terecht gekomen, wat wetgevingstechnisch zeer opmerkelijk kan worden genoemd. Verder heeft dit onderdeel alleen betrekking op iets waarbij het trustkantoor of zijn medewerkers ‘betrokken’ kunnen zijn, terwijl onderdeel a. zowel op het trustkantoor betrekking kan hebben als op degenen met wie het trustkantoor zaken doet.

Profileren en beheersen

Uit artikelen 22 en verder Wtt 2018 blijkt dat de wetgever veronderstelt dat die integriteitsrisico’s ‘beheerst‘ kunnen worden (artikel 22 en artikel 26) en dat het mogelijk is om een ‘integriteitrisicoprofiel‘ op te stellen van de cliënt en van de door het trustkantoor bestuurde rechtspersoon (de ‘doelvennootschap’) (artikel 23, artikel 27), alsmede dat tijdens de controle van de zakelijke relatie door het trustkantoor kan worden nagegaan of deze zakelijke relatie overeenkomt met dat integriteitrisicoprofiel. Aangezien dit praktisch vrijwel onmogelijk is, moeten trustkantoren over wonderbaarlijke competenties beschikken.

Schaduw

De regelgeving voor trustkantoren werpt een donkere schaduw vooruit op wat straks van iedere burger en organisatie wordt verwacht. Het zijn regels voor een perfecte wereld waarin robots het hebben overgenomen en waarin voor mensen geen plaats meer is.

3 mei 2022

Parlementaire behandeling voorstel Russenverbod

In de Tweede Kamer zijn inmiddels vragen gesteld over het wetsvoorstel Russenverbod voor trustkantoren, onder meer wordt gevraagd waarom het wetsvoorstel niet veel verder gaat. Er zijn ook leden van de Tweede Kamer die vragen stellen over het nut van het verbod, zoals:

De leden van de CDA-fractie lezen in de memorie van toelichting dat bij trustdienstverlening het risico te groot is “dat dit type dienstverlening op de een of andere wijze ten goede komt aan de Russische staat of aan (rechts)personen die op sanctielijsten staan.” Deze leden vragen of de regering dit nog eens uitgebreid kan toelichten. De leden van de CDA-fractie vragen verder of de regering kan toelichten wie er worden geraakt door deze maatregel en of dit ook de personen en entiteiten zijn die het onderhavige wetsvoorstel beoogt te treffen.

De leden van de SP-fractie lijken er niet van op de hoogte te zijn dat alle rechtspersonen in Nederland statutair bestuurders hebben, zodat hun vraag of “het optreden als bestuurder van een onderneming en het verlenen van onderdak, meerwaarde hebben voor de reële economie” vreemd aandoet. Misschien is het een idee dat deze leden van de Tweede Kamer eens het Burgerlijk Wetboek gaan lezen.

Het lid Omtzigt is ook toe aan huiswerk want hij vraagt of trustkantoren de ubo’s van hun doelvennootschappen moeten vaststellen:

Vereist het cliëntonderzoek op grond van de Wtt 2018 een verificatie van de UBO door het trustkantoor, zodat aan de hand van objectieve stukken kan worden achterhaald of de UBO van een vennootschap in Rusland woont?

We gaan zien wat er van komt.

2 mei 2022

Verruiming reikwijdte Wet toezicht trustkantoren 2018

Een internetconsultatie is gestart, waarin de reikwijdte van de Wet toezicht trustkantoren 2018 flink wordt verruimd door het begrip ‘trustdienst’ (bestuurder zijn, domicilie verlenen) te verbreden. Uiteraard negeert het Ministerie van Financiën dat het illegaal is om het zijn van bestuurder en verlenen van domicilie vergunningplichtig te maken.

Meer informatie: consultatie Wijzigingswet financiële markten 2024

19 april 2022

Russenverbod

In de spoedwet, die ik vandaag al meldde, is alleen een Russenverbod opgenomen, dat als volgt luidt:

Artikel 23a. Verbod op dienstverlening bij betrokkenheid bepaalde landen

1. Het is een trustkantoor verboden een trustdienst te verlenen indien cliënten, doelvennootschappen, uiteindelijk belanghebbenden van cliënten en uiteindelijk belanghebbenden van doelvennootschappen woonachtig of gevestigd zijn of hun zetel hebben in:a. de Russische Federatie; of

b. de Republiek Belarus.2. Het eerste lid is niet van toepassing voor zover de identiteit van een cliënt, doelvennootschap, uiteindelijk belanghebbende van de cliënt of uiteindelijk belanghebbende van doelvennootschap overeenkomt met een rechtspersoon of natuurlijk persoon als bedoeld in de Sanctiewet 1977 en de op grond van de Sanctiewet 1977 vastgestelde regelingen en besluiten met betrekking tot het financieel verkeer. Na beëindiging van de omstandigheid, bedoeld in de eerste volzin, voldoet een trustkantoor binnen drie maanden aan het eerste lid, gerekend vanaf de datum dat de omstandigheid is beëindigd.

3. Het eerste lid is niet van toepassing indien de cliënt of uiteindelijk belanghebbende, bedoeld in het eerste lid, een natuurlijk persoon is die de nationaliteit bezit van een lidstaat van de Europese Unie, van een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte of van Zwitserland, of die in het bezit is van een verblijfsvergunning voor een van deze staten.

Niet-naleving is een economisch delict. Trustkantoren moeten binnen vier weken na het tijdstip van inwerkingtreding van de wet (als dit voorstel wet wordt) hun Russische cliënten opzeggen.

19 april 2022

Spoedwet trustkantoren ingediend

Vandaag is de spoedwet trustkantoren ingediend, meer informatie staat op de site van de Tweede Kamer:

Wijziging van de Wet toezicht trustkantoren 2018 in verband met een spoedmaatregel om trustdienstverlening aan cliënten in de Russische Federatie of de Republiek Belarus te verbieden

5 april 2022

Nieuwe regelgeving voor trustkantoren in aantocht

In de brief van 1 april jl. van de ministers van Financiën en Buitenlandse Zaken naar aanleiding van de toespraak van Zelensky zijn ook toezeggingen inzake trustkantoren opgenomen, zie onderstaand citaat en de door mij blauw gemarkeerde passage:

Trustkantoren

De heer Omtzigt heeft geïnformeerd of DNB bij trustkantoren de ultimate beneficial owner weet en daar streng toezicht op houdt.

Het is van belang onderscheid te maken tussen uiteindelijk belanghebbenden van trustkantoren zelf en van de cliënten van trustkantoren. Bij een vergunningaanvraag wordt de organisatie van een trustkantoor door de Nederlandsche Bank (DNB) beoordeeld, waaronder de uiteindelijk belanghebbende van het trustkantoor. Een trustkantoor is verplicht hierover informatie aan te leveren bij de vergunningaanvraag. Nadat een vergunning is verstrekt, moeten wijzigingen in de organisatie van het trustkantoor bij DNB worden gemeld. Dit geldt onder meer in geval van wijzigingen in deelnemingen, maar ook in geval van wijzigingen van de uiteindelijk belanghebbende (artikel 8 Wet toezicht trustkantoren 2018). Het verstrekken van onjuiste of onvolledige gegevens is een overtreding van de wet en kan tot sancties of intrekking van de vergunning leiden.

DNB houdt intensief toezicht op trustkantoren. Bij overtredingen van de wet kan DNB handhavend optreden. Het regelgevend kader voor trustkantoren in Nederland is streng en DNB rapporteert jaarlijks aan de minister van Financiën over de naleving van de wetgeving door de sector.

In relatie tot cliënten, geldt dat trustkantoren verplicht zijn om bij elke zakelijke relatie de uiteindelijk belanghebbende vast te stellen. Dit betreft niet alleen de uiteindelijk belanghebbende van de cliënt, maar ook de uiteindelijk belanghebbende van de doelvennootschap ten behoeve waarvan de trustdienst wordt verricht (zie artikel 25 in combinatie met de artikelen 27 tot en met 30 Wet toezicht trustkantoren 2018). Het is op grond van artikel 23 van de Wet toezicht trustkantoren 2018 verboden voor een trustkantoor om een zakelijke relatie aan te gaan als de uiteindelijk belanghebbende niet is vastgesteld. Trustkantoren zijn verplicht om een voortdurende controle op deze gegevens te doen.

Voor de informatie die DNB verkrijgt in de uitoefening van haar taak op grond van de Wet toezicht trustkantoren geldt een geheimhoudingsplicht. DNB kan geen mededelingen doen die herleidbaar zijn tot afzonderlijke personen (artikel 55 Wet toezicht trustkantoren 2018). Op grond van de artikelen 56 tot en met 58a van de Wet toezicht trustkantoren 2018 kan DNB aan enkele specifieke autoriteiten toezichtinformatie verstrekken. Dit geldt onder meer voor de instanties die belast zijn met de uitvoering van de sanctieregelgeving en met de partners in het Financieel Expertise Centrum. DNB kan geen toezichtvertrouwelijke informatie verstrekken aan de minister van Financiën.

Ook trustkantoren moeten, net als eenieder in Nederland, voldoen aan de Sanctiewet. Bij trustkantoren is er daarbij toezicht van DNB op de naleving van de regels die gesteld zijn voor de bedrijfsvoering met betrekking tot de administratieve organisatie en de interne controle van trustkantoren. Trustkantoren melden relaties met gesanctioneerde personen of bedrijven en bevriezingen bij DNB en DNB geeft deze meldingen door aan de minister van Financiën. Per brief van 31 maart jl. is weergegeven dat trustkantoren 138 meldingen hebben gedaan van relaties met gesanctioneerde personen of bedrijven en circa EUR 227 miljoen hebben bevroren. Zoals de minister van Financiën eerder heeft toegelicht worden bij trustkantoren doorgaans niet direct tegoeden aangehouden. Het gaat bij trustkantoren om bevriezing van vermogensbestanddelen van een doelvennootschap die door het trustkantoor als bestuurder van de doelvennootschap worden beheerd.

In het kader van deze vraag wijzen wij er verder op dat in opdracht van de minister van Financiën op dit moment onderzoek wordt gedaan naar de toekomst van de trustsector in Nederland.[1] De uitkomsten van dit onderzoek worden deze zomer, voorzien van een appreciatie door de minister van Financiën, aangeboden aan uw Kamer.

De ministerraad heeft vandaag ingestemd met het voorstel van de minister van Financiën om een wetsvoorstel voor spoedadvies voor te leggen aan de Raad van State waarin dienstverlening door trustkantoren gericht op Russische geldstromen wordt verboden. In het wetsvoorstel is ook een verbod om doorstroomvennootschappen aan te bieden en om trustdiensten te verlenen met betrokkenheid van derde-hoogrisicolanden op witwasgebied of non-coöperatieve landen op belastinggebied opgenomen. Na verwerking van het spoedadvies wordt het wetsvoorstel ingediend bij uw Kamer.

[1] Kamerstukken II, 2020/21, 32 545, nr. 144.

14 december 2021

Prof. Unger begrijpt trustkantoren niet | Wwft, Wtt 2018

In het kader van het rapport door de Commissie Doorstroomvennootschappen (ik schreef er al over) zijn position papers van leden van de commissie openbaar gemaakt. Onder meer werd de paper van prof. dr. Brigitte Unger, een van de hofleveranciers van de overheid als het om witwasbestrijding gaat, gepubliceerd.

Vestigingsland

In haar paper bespreekt zij onder meer de aantrekkelijkheid van Nederland als vestigingsland voor rechtspersonen [1], zij schrijft onder meer:

Het is niet de dalende Vpb (die in bijna alle landen daalt), maar de vele mogelijkheden door dubbel belastingscontracten (double tax treatise), special tax rulings, niet vol openbare Ultimate Beneficial Owner registers om belasting te ontwijken en wit te wassen. Slimme grote bedrijven hebben weinig reden om belasting te ontduiken. Ze kunnen makkelijker legaal belasting ontwijken.

Haar laatste twee volzinnen klinken logisch.

Ubo-register

Hoe ze er bij komt dat openbare ubo-registers (“niet vol openbare Ultimate Beneficial Owner registers“) zouden bijdragen aan bestrijding van belastingontwijking en witwassen, is mij overigens een raadsel. Ze legt het ook niet uit. Vermoedelijk is dat gebaseerd op de veronderstelling dat niet-transparante door de overheid of private onbekende partijen gefinancierde not-for-profit organisaties beter dan overheden in staat zijn om misdaad op te sporen [2]. Zulke organisaties worden niet gehinderd door verplichtingen op het gebied van zorgvuldige omgang met persoonsgegevens en andere vertrouwelijke gegevens en de kwaliteit van hun werk wordt niet getoetst, laat staan dat de betrokken personen op integriteit worden gescreend. Datzelfde probleem geldt voor de ‘Leaks’, zoals Panama Papers, waarvan mevrouw Unger zegt dat het een belangrijke bron van informatie zou, terwijl de integriteit en juistheid er van niet kan worden getoetst (bijvoorbeeld: wat is er weg gelaten omdat dit politiek niet uit kwam?).

Trustkantoren

Het lijkt er op dat mevrouw Unger het onderscheid tussen trustkantoren en doelvennootschappen niet kent, in haar paper spreekt ze op diverse plaatsen over trustkantoren, waar ze op doelvennootschappen doelt, zoals in de passages “Nederlandse trustkantoren in ontwikkelingslanden in de mijnbouw” en “Het gaat niet om de afschaffing van trustkantoren, maar om het identificeren van rotte appels – ook wanneer ze legale middelen (belastingontwijking) gebruiken“. Zie voorts paragraaf 13 waar ze een Oekraïner noemt die “in Nederland een trustkantoor heeft“, ook hier is doelvennootschap bedoeld, net als in paragraaf 21 “MNEs financieren zich niet via de bank – maar via trustkantoren“.

In paragraaf 9 over de doorstroomvennootschap maakt Unger het helemaal bont door te veronderstellen dat ‘trustkantoor’ hetzelfde is als een doorstroomvennootschap [3]:

maar wat is dan anders dan bij een trustkantoor? Of anders gevraagd: welke doorstroomvennootschappen zijn g e e n trustkantoren?

En wat zijn de functies van trustkantoren? Doen trustkantoren nog iets anders dan geld te laten doorstromen?

Het is schokkend om te constateren dat deze hoogleraar het juridische concept van de Wtt 2018 niet begrijpt [4].

De economische kwaliteiten van mevrouw Unger kan ik niet beoordelen, maar juridisch is ze niet goed op de hoogte.

Noten

[1] Zie bijvoorbeeld de tekst onder het kopje ‘3. Nederland moet ook zijn internationale reputatie beschermen’.

[2] Voor zover mij bekend is daar geen bewijs van. Zie ook haar paragraaf 4 waarin zij zich beroept op Transparency International en Tax Justice Network, organisaties die veronderstellen dat burgeropsporing door private organisaties als zijzelf zou bijdragen aan de misdaadbestrijding. In paragraaf 18 meent ze dat via een transparant ubo-register de georganiseerde misdaad kan worden getraceerd; hoe ze er bij komt dat dit mogelijk is, legt ze niet uit. Ik kan me niet voorstellen dat misdadigers als ubo geregistreerd gaan worden.

[3] Ze gaat er aan voorbij dat een doelvennootschap niet hetzelfde is als een ‘offshore vennootschap’ of een Bijzondere Financiële Instelling (BFI) en ze vergist zich in paragraaf 9 als ze denkt dat BFI alleen spraakgebruik is.

[4] Eveneens onjuist is de veronderstelling in paragraaf 9 onder c. dat de doelvennootschappen die door SEO in 2008 zijn onderzocht uitsluitend buitenlandse aandeelhouders zouden hebben. Onder d. in paragraaf 9 wordt het helemaal bizar. Paragraaf 10 spreekt op rommelige wijze over substance (niet altijd relevant voor doelvennootschappen), belastingontwijking als enige doel (er zijn ook andere redenen voor doelvennootschappen in Nederland) en opnieuw over doelvennootschappen die alleen buitenlandse aandeelhouders zouden hebben.

13 december 2021

Vragen over trustkantoren

Tijdens een overleg van de vaste commissie van Financiën zijn over de trustkantorensector de volgende vragen gesteld:

De leden van de VVD-fractie bedanken de minister voorts voor het toesturen van de onderzoeksopzet en de planning van het onderzoek naar de toekomst van de trustsector. Zij kijken uit naar de bevindingen van het onderzoek.

De leden van de D66-fractie zijn geïnteresseerd in de uitkomsten van het onderzoek naar de trustsector en hebben met belangstelling kennisgenomen van de opzet. Deze leden vragen of het beantwoorden van de vraag wat de meerwaarde van de trustsector in Nederland is zal gebeuren met het perspectief van brede welvaart.

De leden van de PvdA-fractie danken het kabinet voor het instellen van een onderzoek naar de toekomst van de trustsector, en kijken met interesse uit naar de bevindingen die er komende zomer zouden moeten zijn. Zij vragen wat wordt bedoeld met “de waterbedeffecten”. Is het kabinet bang dat louche trustactiviteiten zich verplaatsen naar minder gereguleerde jurisdicties? Zou het niet inherent wenselijk zijn om dit soort activiteiten niet in dit land te faciliteren, ongeacht of iemand anders er met de handel vandoor zou gaan?

Het blijft apart dat niemand lijkt te weten dat trustkantoren vrijwel alleen als statutair bestuurder van rechtspersonen optreden, eventueel gecombineerd met domicilieverlening, zodat de rol van het rechtspersonenrecht ook van belang is. Het wordt zorgvuldig geheim gehouden.